愛ある人事課

愛課長

ご安全に!

前回、人的資本経営の解説を行いました。

今回はその情報開示について解説致します。

私のプロフィールはこちら。

目次

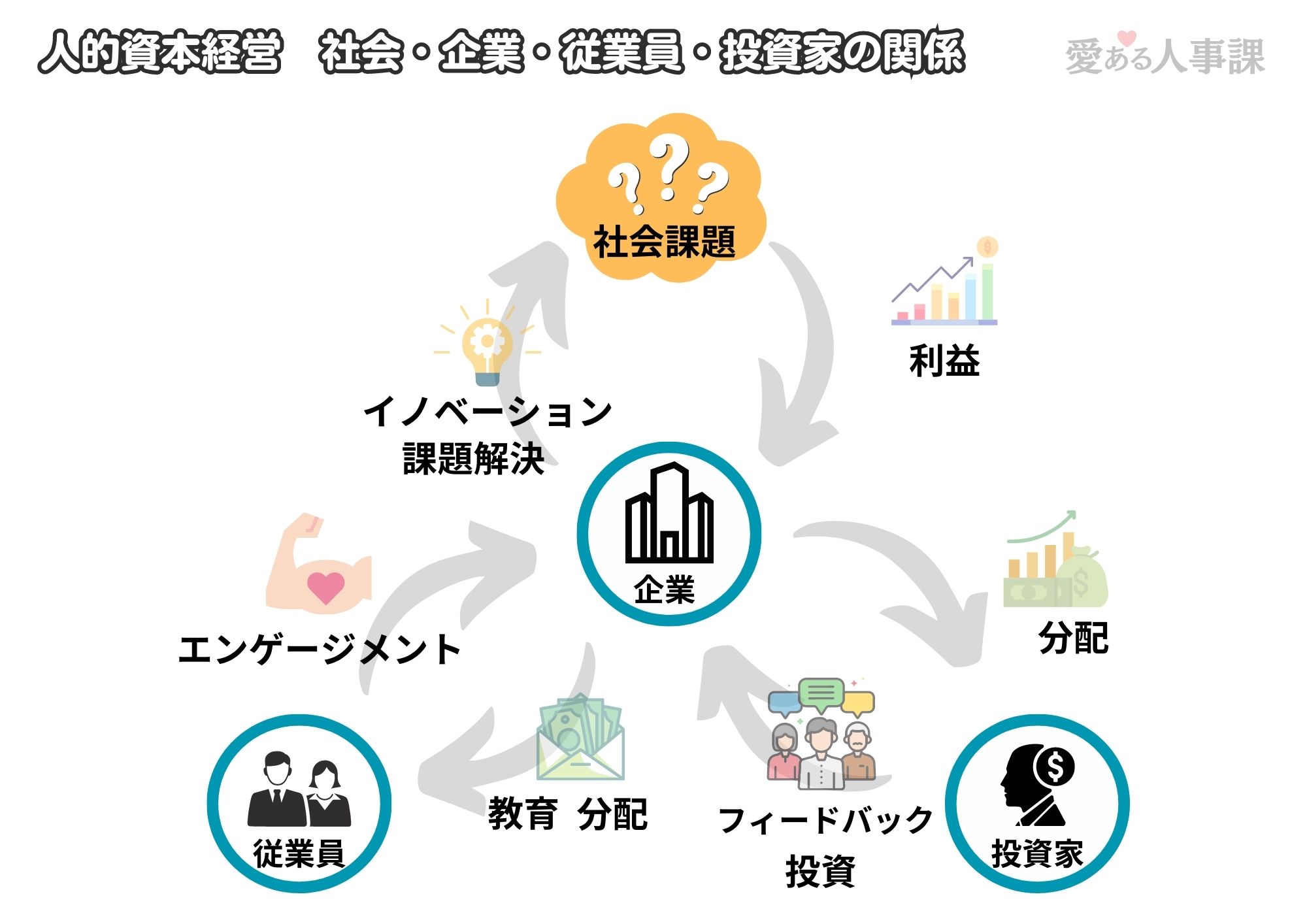

人的資本経営の可視化・情報開示は社会や企業、個人の成長を加速させる。

前回、人的資本経営の解説の中で、人的資本経営の本質は「社会課題解決により生まれた利益を人へ投資し、社会の持続的な成長につなげるという循環」と説明しました。

改めて投資家を含めた、企業と従業員、社会の関係をまとめると下図のようになります。

ここに投資家が加わることで、企業は人的資本経営の情報開示し、投資家が投資する。その投資と企業活動により得られた利益の両方が人的資本へ向かい、好循環が加速します。

人的資本経営の可視化および情報開示は、投資家を巻き込んで好循環を加速するための重要な施策になります。

また、可視化および情報開示は、従業員に対しても行うことで、働くことやスキルアップすることの目的を明確にし、仕事や会社、会社の事業とのエンゲージメントを高め、この好循環を加速することにつながります。

人的資本経営可視化の進め方

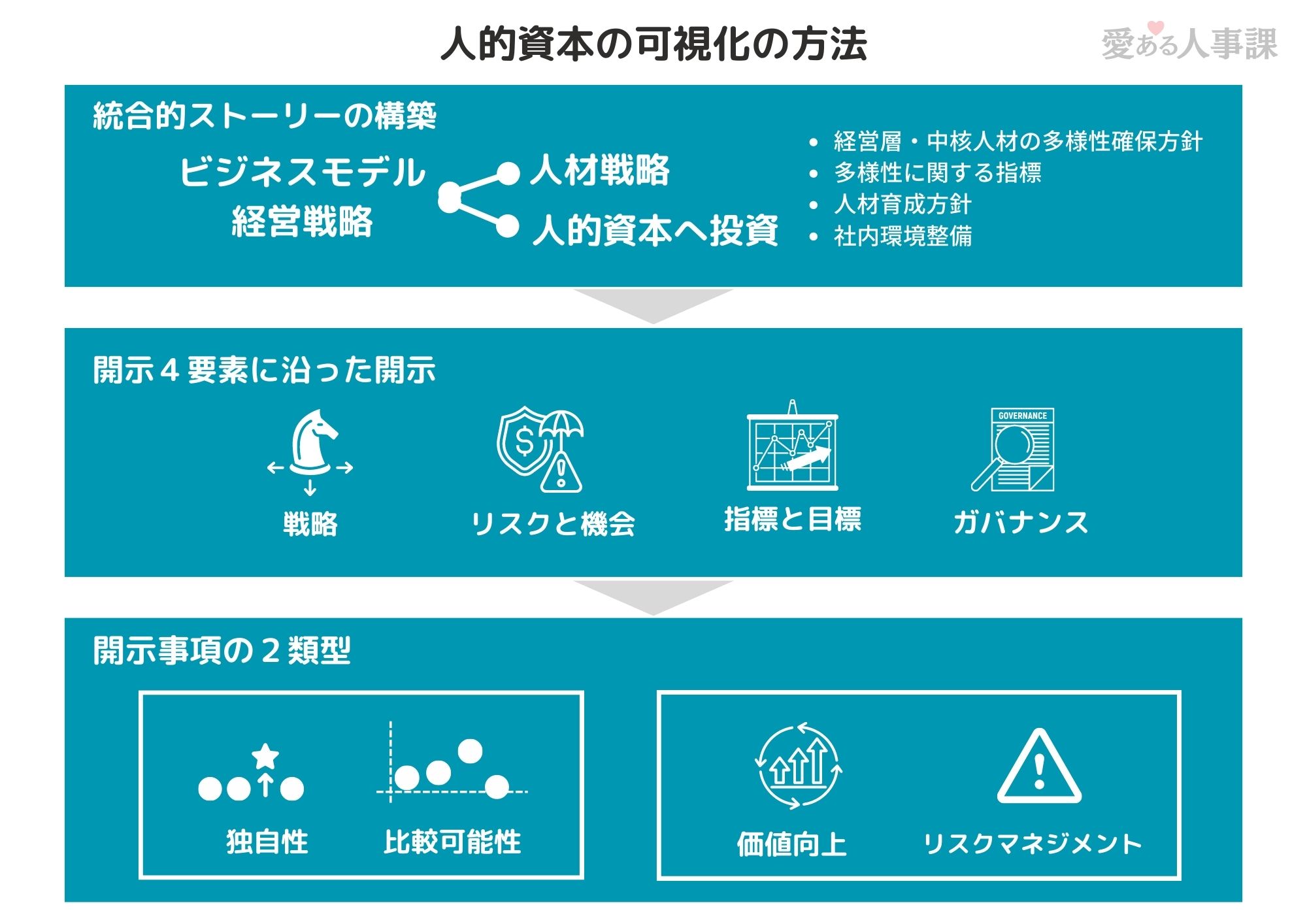

人的資本経営の可視化の方法について、内閣官房の非財務情報可視化研究会がまとめている人的資本経営可視化指針が参考になります。

愛ある人事課

愛課長

この資料はものすごくボリュームがあるので、要点を簡単に図でまとめてみました!

可視化のポイントは上図の通りです。段階的にみていきましょう。

経営戦略と人材戦略が連動している統合的ストーリーを構築する

可視化を行うための前提として、人的投資や人材戦略の内容が、ビジネスモデルや経営戦略と結びつき、企業の成長につながっていくというストーリーを構築することが必要です。

このストーリー構築に実施すべきことは大きく以下の3点になります。

- 人材戦略に関する経営者の議論とコミットメント

- 社員との対話

- 投資家からのフィードバックを通じた経営戦略・人材戦略の磨き上げ

開示の4要素にそった開示

ストーリーが構築できれば、次はどのように開示するかを考えます。

この開示に関しては、日本/海外および任意/制度として定められているものを含め、下記の通り基準が多く存在します。

ただし、人的資本経営やサステナビリティに関する基本的な考え方(社会・企業・個人の成長と投資による加速)は共通しています。

- 経済産業省 価値協創ガイダンスのフレームワーク

- IIRC(国際統合報告評議会)のフレームワーク

- サステナビリティ関連情報開示の分野では、気候関連財務情報の開示フレームワークであるTCFD(Task Force on Climaterelated Financial Disclosures)

- 有価証券報告書・サステナビリティ情報 コーポレートガバナンス・コード(CGコード)

- 英国財務報告評議会(FRC)

- 国際標準化機構(ISO)ISO30414

- 世界経済フォーラム(WEF)ステークホルダー資本主義測定指標

- サステナビリティ会計基準審査会(SASB)

- グローバル・レポーティング・イニシアティブ(GRI)

- 米国証券取引委員会(SEC)Regulation S-K

- 欧州委員会(EC)企業サステナビリティ報告指令(CSRD)、欧州サステナビリティ報告基準(ESRS )の草案

上記の各基準を細かくみるとそれぞれに設定され、表現が若干異なっていますが、どれも下記の4つの要素を織り込むことが求められています。

戦略

- 人材戦略とビジネスモデルとの連携、将来の方向性。

- どのような従業員がビジネスモデルに貢献しているか。

- どのような人的投資をおこなっているか。 など

リスクと機会

- 企業にとって最も関連性の高い従業員に関連するリスクと機会。

- リスクと機会の特定、評価、管理するための組織のプロセス。 など

指標と目標

- 財務情報に影響を与える情報を含め、従業員関連のどのような情報が計測され、モニターされ、管理されているか。

ガバナンス

- 取締役会が従業員関連事項について、どのような情報に注視し、検討、アセスしているか。

- 取締役会による従業員関連事項の監督、及び従業員への関与手法。

- 従業員に関する課題の検討や管理における、経営者の役割。

- 取締役会による従業員関連事項の検討が、戦略的意思決定に与える影響。

開示事項の2類型

上で見た通り開示の4つの要素を踏まえ、投資家などにわかりやすくするために2つの類型で開示します。

開示する際、先の4要素とこの2類型(実際は4つの観点)が網羅されているかを確認することで偏りのない開示を行うことができます。

独自性と比較可能性

| 独自性 | 比較可能性 |

| 自社固有の戦略やビジネスモデルに沿った独自性のある取組の内容 | 投資家等が企業間比較の観点から重視する典型的な情報 |

| (例) ・ビジネスモデルや経営戦略との関連性 ・経営者が当該事項を重要だと考える理由 ・関連する指標・目標等の自社としての定義 ・時系列での進捗・達成度等 | (※あとの項目にてまとめています) |

価値向上とリスクマネジメント

| 価値向上 | リスクマネジメント |

| ・企業価値向上に向けた取組を表現 ・投資家からの評価を得るための開示 | ・把握しているリスクや対策 ・投資家からのネガティブな評価を回避するための開示 |

人的資本経営の情報開示項目例

では実際の開示項目の例を見ていきましょう。

項目は広範囲にわたりますが、先にあげた基準の項目を全体的にみると、下図が開示項目例になります。

見ていただくと分かる通り、どの企業においても上図の6つの分類の取組みは何かしらされているかと思います。

その取組がビジネスモデルや経営戦略とどう連携しているかを整理し、4つの要素と2つの分類にわけ、投資家や従業員にわかりやすい形で開示していくことが、ポイントとなります。

人的資本経営の情報開示義務項目

2023年3月期決算以降、大手企業4000社を対象に情報開示が義務化されています。

開示内容は「サステナビリティに関する考え方と取り組み」と「従業員の状況」の2つの分類、6項目に分類されます。

「サステナビリティに関する考え方と取り組み」に関しては項目や見せ方は、企業の裁量が認められている部分があるようです。

「従業員の状況」に関しては、女性活躍推進の法律と関連して、算出方法が定められています。

| 義務項目 | 内容とメモ |

| サステナビリティに関する考え方及び取組 | |

| ①人材育成方針 | 多様性の確保を含む人材育成方針。 人材採用及び維持など。 |

| ② 社内環境整備方針 | 従業員の安全や健康に関する取り組みなど。 |

| ③人的資本や多様性の測定可能な指標と目標 | 育児休暇取得率、育児休暇後の復職率・定着率などを示します。 |

| 従業員の状況 | |

| ④女性管理職比率 | 「管理職」とは、「課長級」と「課長級より上位の役職(役員を除く)」 (厚生労働省のえるぼしパンフレットより) |

| ⑤男性育休取得率 | |

| ⑥男女間賃金格差 | 賃金は基本給、超過労働に対する報酬、賞与等を含み、退職手当、通勤手当等を除く。 |

愛ある人事課

愛課長

従業員の状況に関する算出方法の情報がバラバラでしたので、次の項目にリンクをまとめました。

数値を算出する実務をする私たちは定義を確認するだけで大変ですからね💦

男性の育児休業取得促進方法に関する記事はこちらをご参照ください。

人的資本経営の情報開示に関するリンク

上の情報開示義務項目に関連するリンクをまとめました。

上記の情報開示に関する法律の改定資料

開示に関する法律の改定資料

この情報開示は女性の職業生活における活躍の推進に関する法律と深く関係し、法律が定められています。女性活躍の法律は下記リンク。

女性の職業生活における活躍の推進に関する法律に基づく一般事業主行動計画等に関する省令

女性管理職比率に関する定義や算出方法

厚生労働省のえるぼしパンフレット

男性の育児休業取得率の算定方法

男性の育児休業取得率等の公表について

男女間賃金格差に関する算出方法

厚生労働省の男女の賃金の差異の算出方法について

情報開示の他社事例集

これまでの内容で情報開示の際に押さえておくべきポイントをつかんでいただけかと思います。

ただ、実際に開示となると他社の事例を押さえておきたいところです。

他社の開示例などが金融庁と内閣府の資料に掲載されていますので、こちらもリンクをまとめました。

金融庁のリンク

有価証券報告書におけるサステナビリティ情報に関する開示例

情報開示の進め方のまとめ

それでは人的資本経営の情報開示について最後にポイントをまとめます。

- 経営陣の中での議論、社員との対話、投資家からのフィードバックをもとに人材戦略を検討。

- 経営戦略・ビジネスモデルと結びついた人材戦略を立案し、統合的なストーリーを作成。

- 開示する情報が4要素「戦略」、「リスクと機会」、「指標と目標」、「ガバナンス」を網羅するように洗い出す。

- 開示する際の見せ方として、「独自性と比較可能性」、「価値向上とリスクマネジメント」の観点で、投資家などのわかりやすさを意識する。

- 開示する内容は、多岐にわたるが、項目や見せ方は、企業の裁量できめられるものが多い。従業員や投資家が知りたい項目をわかりやすく開示する。

- 情報開示義務化対象となっている企業は、6つの項目を網羅して開示。

- 他社の開示内容も参考に。

前回の人的資本経営の解説につづき、情報開示についてもなるべきシンプルにわかりやすくまとめてみました。

人的資本経営やその情報開示というと新しい考え方の様で、資料も多く、情報があふれ、混乱しそうですが、本質をみていくと、いままで私たちが人事総務として取り組んできた考え方や取り組みの集大成と感じます。

新しいことをしなければならないというよりも、やってきたことを整理し、将来の経営戦略やビジネスモデルと結びつけ、足りないことを補っていくことで人的資本経営の人材戦略につながります。

情報開示についてもいままでやってきたことを整理していくことで投資家や従業員へわかりやすく、将来への期待がもてる情報を共有することがポイントです。

情報開示!といわれてざわつかないように準備していきましょう!

愛ある人事課

愛課長

しょうもない画像はりつけてすいません💦

ご安全に!